편집 및 편집: BitpushNews

지난 2개월 동안 다양한 "재무 회사"가 340만 개 이상의 ETH를 인수했는데, 이는 현재 시장 가격으로 146억 달러 상당입니다.

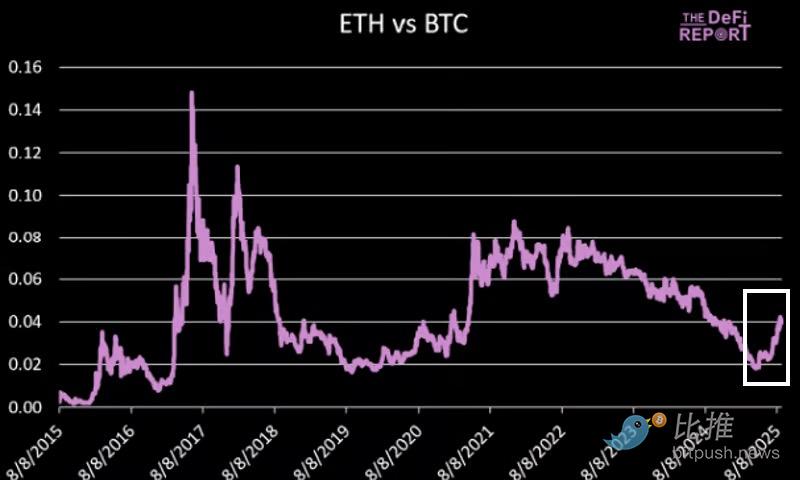

시장 전반에 걸쳐 자본 순환 현상이 뚜렷하게 나타났습니다. 비트코인의 시장 점유율은 65%에서 57%로 하락한 반면, ETH는 81%(4월 저점 대비 171%) 상승했습니다.

하지만 그 모든 것은 이제 백미러에 비친 모습입니다. 이제 우리는 앞을 내다볼 필요가 있습니다.

이 기사에서는 일부 온체인 데이터 업데이트를 공유하고 ETH의 다음 단계를 기대합니다.

시작해 볼까요.

ETH 대 BTC

데이터 출처: DeFi 보고서

서론에서 언급했듯이, 유동성은 "재무" 회사를 통해 ETH로 흘러들어왔습니다.

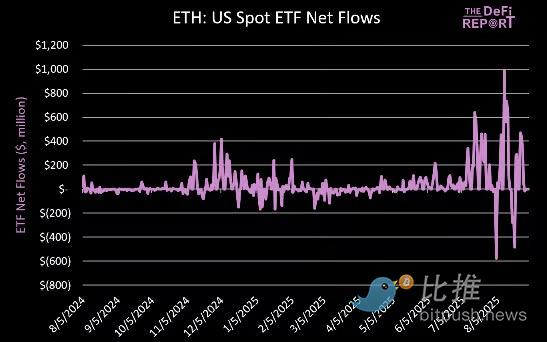

ETF를 통해서도 유입되고 있습니다.

상장지수펀드(ETF)

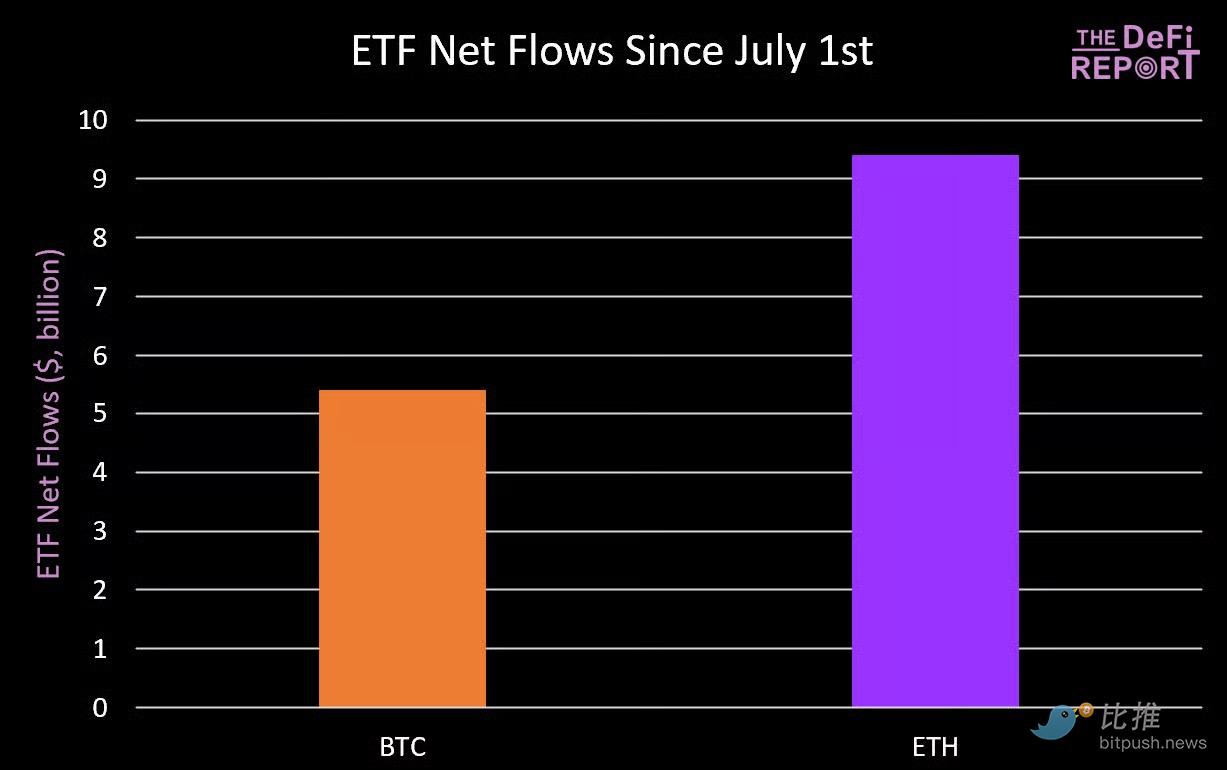

7월 1일 이후 ETH는 94억 달러 이상의 순 유입을 기록했습니다. 이는 매우 짧은 기간 동안 엄청난 수치입니다.

이러한 유입으로 인해 ETH ETF는 총 자산 기준으로 모든 ETF 중 상위 10위 안에 들었습니다. 이는 이전에는 최고의 주식 및 채권 ETF에서만 볼 수 있었던 기관 수요 수준에 도달했다는 신호입니다.

ETH ETF는 총 140억 달러에 가까운 순유입을 기록했으며, 운용자산 규모는 290억 달러에 달합니다. ETF들은 총 ETH 공급량의 5.4%를 보유하고 있습니다.

같은 기간 동안 BTC는 54억 달러의 순 유입을 보였습니다.

데이터 출처: DeFi 보고서, Glassnode

투자자들이 ETH로 관심을 돌리고 있으며, 이러한 추세는 계속될 것으로 예상됩니다.

하지만 직선은 아닐 겁니다(나중에 자세히 설명하겠습니다).

옵션 미결제약정

데이터 출처: Glassnode

투자자의 관심과 위험 감수가 어디로 흘러가고 있는지에 대한 추가적인 증거로, ETH의 옵션 미결제 약정은 현재 150억 달러를 넘어 역대 최고치에 약간 못 미칩니다.

이 수치만 지난 두 달 동안 158%나 증가했는데, 이 중 상당 부분은 ETF 노출을 상쇄하기 위한 기관 헤지 때문이라고 생각합니다.

참고로, BTC의 미결제약정은 현재 440억 달러로, 8월 중순에 기록한 역대 최고치 540억 달러에서 감소했습니다.

검증자 대기열

데이터 소스: validatorqueue

현재 스테이킹 대기열에서 인출을 기다리는 ETH가 927,000개(40억 달러 상당)입니다.

ETH가 지난 몇 달 동안 81% 상승했고 4월 최저치에서 171% 반등했다는 점을 고려하면 이는 놀라운 일이 아닙니다.

현재 스테이킹 대기열에서 인출을 기다리는 ETH가 927,000개(40억 달러 상당)입니다.

ETH가 지난 몇 달 동안 81% 상승했고 4월 최저치에서 171% 반등했다는 점을 고려하면 이는 놀라운 일이 아닙니다.

그 사이, 787,000 ETH(34억 달러 상당)가 검증자 대기열에 추가되었습니다(대부분의 경우 ETH 재무 회사가 수익을 위해 ETH를 스테이킹한 것입니다).

기존 ETH 중 얼마나 많은 양이 판매될 가능성이 있나요?

단정 짓기는 어렵습니다. 스테이킹된 ETH의 상당 부분은 코인베이스, 바이낸스, 크라켄과 같은 암호화폐 거래소에 보관되어 있습니다. 이러한 움직임 중 일부는 강세장 기간의 거래 때문일 수 있습니다. 물론 일부는 매도되었을 가능성도 있습니다.

이러한 개편이 일어나면서 ETH 가격에 약간의 변동성이 생길 수 있습니다(그리고 Crypto Twitter에서 약간의 공황, 불확실성, 의심, 즉 FUD가 생길 수도 있습니다).

DeFi: 능동적 대출

데이터 출처: DeFi Report, 토큰 터미널

이더리움 DeFi는 총 활성 대출 규모가 400억 달러에 가까워지면서 활발하게 운영되고 있습니다.

이 중 대부분(71%)은 Aave에서 나왔습니다.

Aave는 총 운용 자산 규모/스마트 계약에 묶인 총 가치(TVL) 측면에서 미국 은행 중 38위를 차지했습니다.

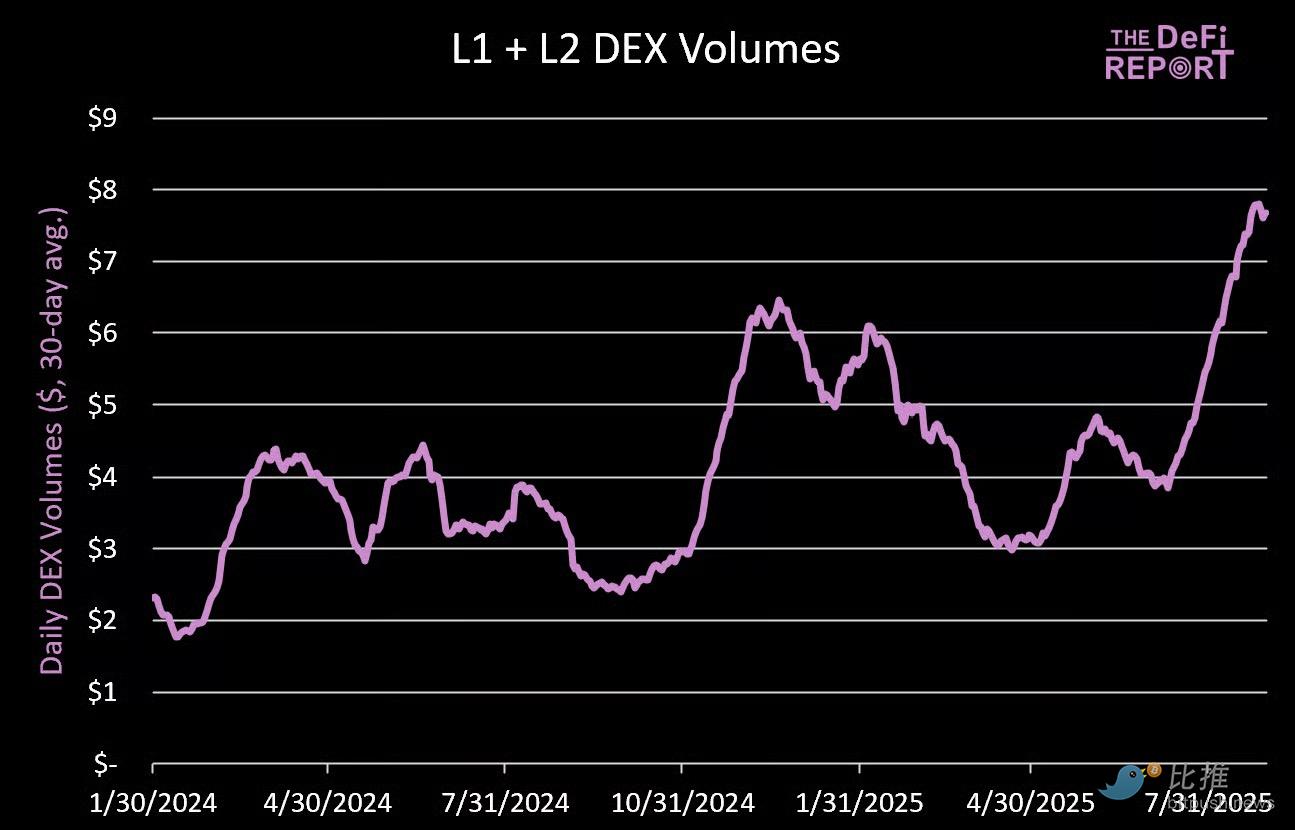

DEX(탈중앙화 거래소) 거래량

데이터 출처: DeFi 보고서

DEX의 일일 평균 거래량은 4월 최저치 대비 266% 증가했으며, L1(첫 번째 계층) 메인넷은 전체 거래량의 약 67%를 차지했습니다.

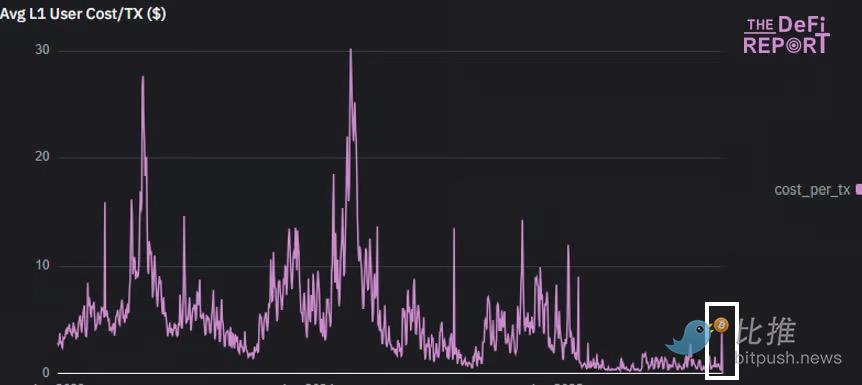

L1 거래 수수료

데이터 출처: DeFi 보고서

DeFi 활동이 증가함에 따라 L1의 평균 거래 수수료는 작년 4분기 이후 처음으로 급등했습니다.

반사적 플라이휠이 작동하기 시작했습니다. 가격 상승 → 체인상 활동 증가 → 기본 개선(블록 공간에 대한 수요와 거래 수수료 증가) → 가격 상승 → 체인상 활동 증가.

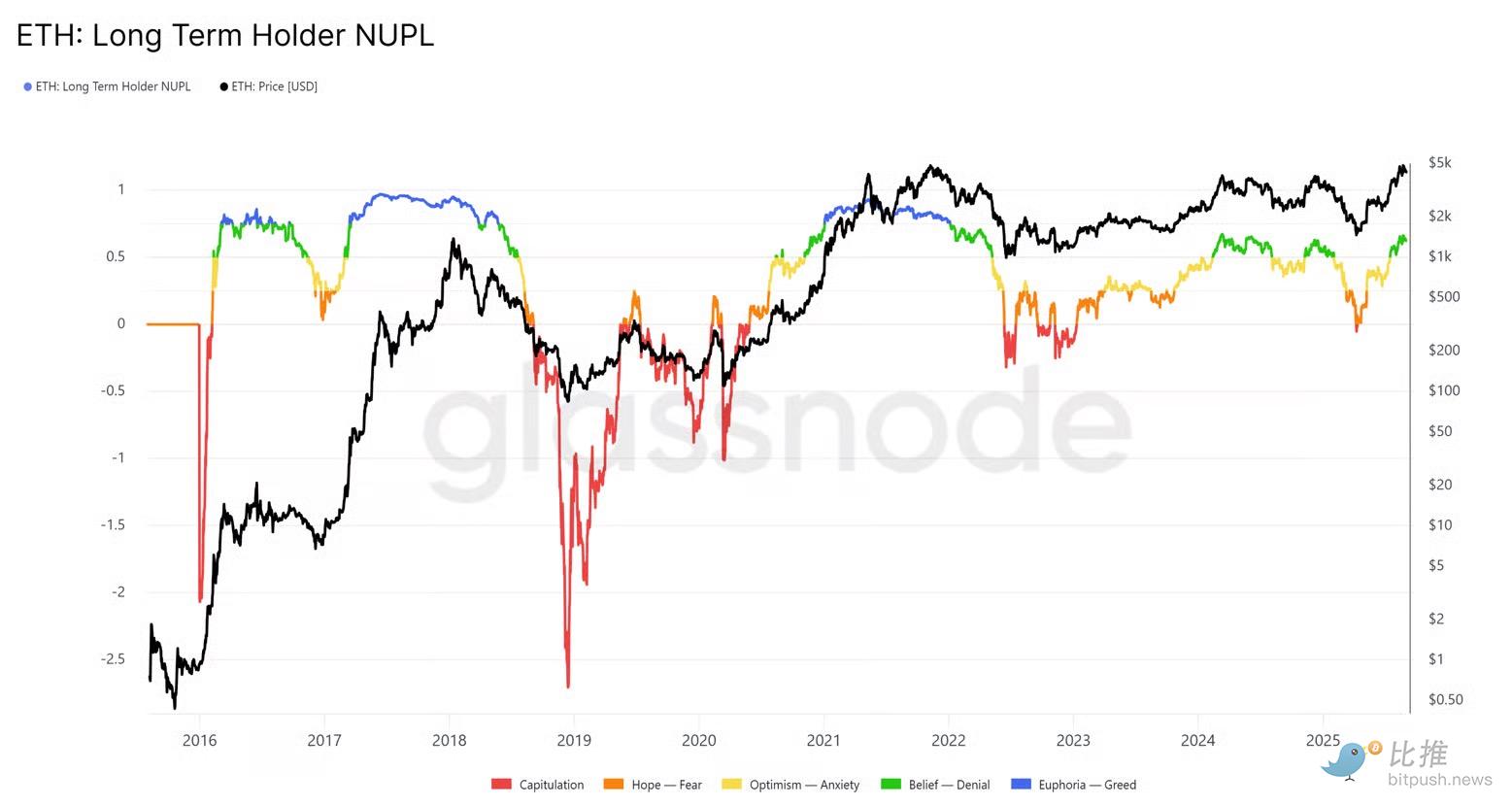

장기 보유자의 실현되지 않은 순이익 및 손실

데이터 출처: Glassnode

장기 보유자의 순 미실현 이익과 손실 측면에서 볼 때, ETH는 아직 과거 주기에서 보았던 극단적인 수준(파란색 영역)에 도달하지 않았습니다.

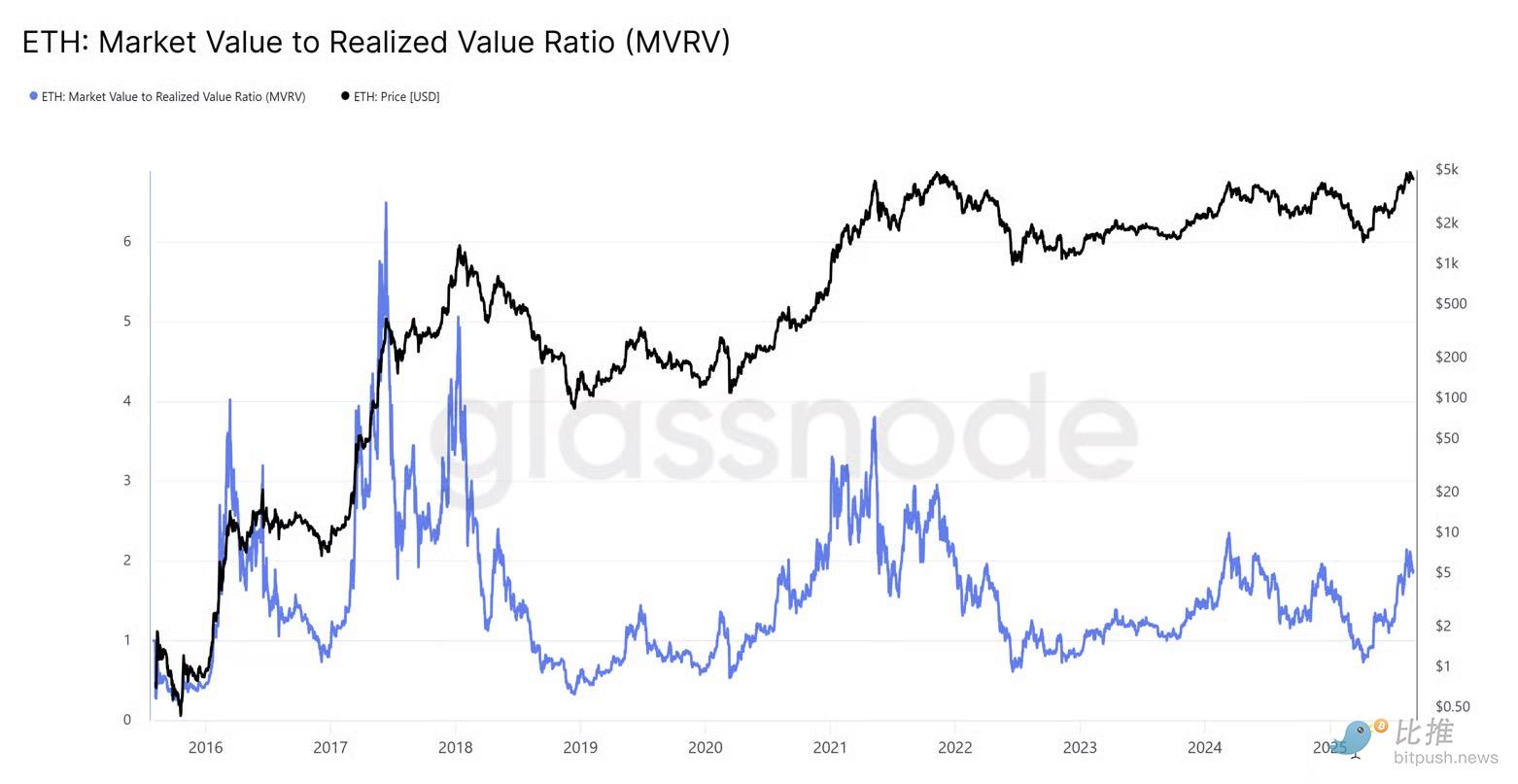

시장 가치 대 실현 가치 비율(MVRV)

데이터 출처: Glassnode

실현 가격은 ETH 유통량의 평균 원가를 나타내는 지표입니다. 현재 가격은 $2,300입니다.

시가총액과 실현 가치의 괴리가 크게 발생하면 시장이 과열되고 있다는 신호입니다.

현재 수치는 1.87로, 이는 ETH 보유자들이 평균 87%의 미실현 이익을 누리고 있음을 시사합니다.

MVRV는 작년 1분기에는 2.2로 높았고, 2021년 주기에는 3.8로 높았습니다.

* 이 데이터는 체인상 ETH(ETF 및 거래소에 보유된 ETH 제외)만 포착합니다.

다음에는 어디로 가야 할까?

위에 나열된 모든 온체인 데이터를 종합해 보면, 단기적으로는 변동이 있을 수 있지만 이더리움은 아직 이 주기의 정점에 도달하지 않았으며, 장기적인 상승 추세는 여전히 견고하다는 것이 우리의 핵심 결론입니다.

모든 댓글